纳科诺尔(832522)是一家销售高精度粉磨电池极片原材料的辊压机设备公司。公司深耕生产辊压机17年,目前阶段市场全面技术替代,公司的加热辊轧机世界一流,目前所对接的下游客户主要是锂电池生产商,据统计,公司在国内高端加热型辊压机市场占有率达 70%以上,公司重点优质客户包括:日本松下能源、韩国三星 SDI、天津力神、比亚迪等,公司在加热辊轧机生产方面居于国内领先水平,领先世界先进水平。

纳科诺尔于2015年5月28日在新三板挂牌,做市方式交易。截至2017年3月17日,公司总股本4400万股,其中1500万股是流通股。

据中国化学与物理电源行业协会统计,2011 年至今电池行业对电池极片辊压设备的需求量平均每年为300台套左右,按照50%增速计算预计17年电池极片辊压设备需求量将达到3000台左右;2012年全行业销售额2.9个亿元,在新能源汽车风口及对锂电池需求偏好上升的背景下,我们假设增速是40%,那么这样下来在2017年预计细分市场规模将达到20亿元左右。目前纳科诺尔市场占有率为30%,具有非常大的优势,保守估计预计在17年将每年销售900台左右电池极片辊压设备,并达到上亿营收规模。

行业内现行的两种主要技术一种是加热辊辊压技术,另外一种是冷辊辊压技术,热技术凭借优质性能将全面替代冷技术。目前,在技术上纳科诺尔属于国内同行业中的龙头,现阶段,冷辊压技术已趋向于成熟,除纳科诺尔以外,国内其他厂商基本都处于仿制状态;在加热辊轧机生产方面技术国内领先,接近世界最领先水平。因此,公司目前的主要竞争对手为日本 ONO 和日立、韩国 CIS 以及国内一到两家同行企业。但是公司凭借高毛利率(近五年平均37.77%)以及强成本议价优势,逐渐进口替代,从而占据高端市场份额。

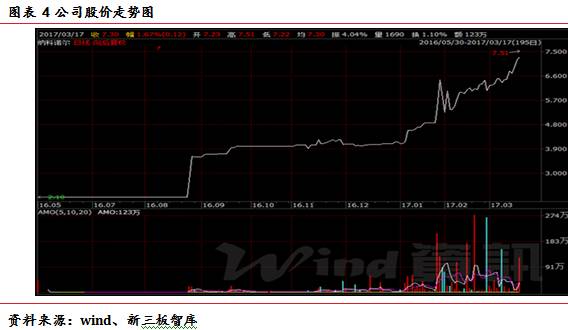

从16年8月开始纳科诺尔呈现出高增长态势。从2.18涨到到现在的7.51,整体趋势上扬。交易量在17年开年至今也十分密集。

截至2016年8月9日前十大股东中,机构投资的人有两家,分别是国泰君安证券股份有限公司和华信君融(北京)资产管理有限公司。

从估值及PE成本上看目前公司PE21.73X,市值达到2.82亿元。与新能源锂电池相关的典型企业PE普遍在22X以上,行业平均PE22.62X,所以目前来看纳科诺尔(832522)并没有一点高估的迹象,后续有望继续上涨。

从营业收入上看公司目前近三年营业收入呈现高增长态势,16年中报增速97.36%;从净利润上看近三年年年高攀,保持稳定的60%左右增速;从现金流角度看,公司实收现金也呈现出稳步增长态势。在16、17两年营收快速地增长的情况下将带来更大现金流入;从ROE ROIC ROA情况上看,公司近两年将有望突破20%,将带来较好的资金回报。

总的来看,公司在该细致划分领域属于实打实的龙头,行业技术替代领头羊,行业增速显著带来业绩大爆发,估值较为合理。公司深耕生产辊压机17年,技术处于世界领先水平,近年来公司营业收入及净利润增长较快,销售商品收入现金增速稳定,整体盈利能力较强。同时,受益于细分行业大规模高增长,公司将迎来高增长变现年。

本报告信息均来源于公开资料,但新三板智库不对其准确性和完整性做任何保证。本报告所载的观点、意见及推测仅反映新三板智库于发布报告当日的判断。该等观点、意见和推测不需通知即可作出更改。在不同时期,或因使用不相同的假设和标准、采用不一样分析方法,本公司可发出与本报告所载观点意见及推测不一致的报告。

报告中的内容和意见仅供参考,并不构成新三板智库对所述证券买卖的出价或询价。本报告所载信息不构成个人投资建议,且并未考虑到个别投资者特殊的投资目标、财务情况或需求。不对因使用本报告的内容而引致的损失承担任何责任,除非法律和法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。